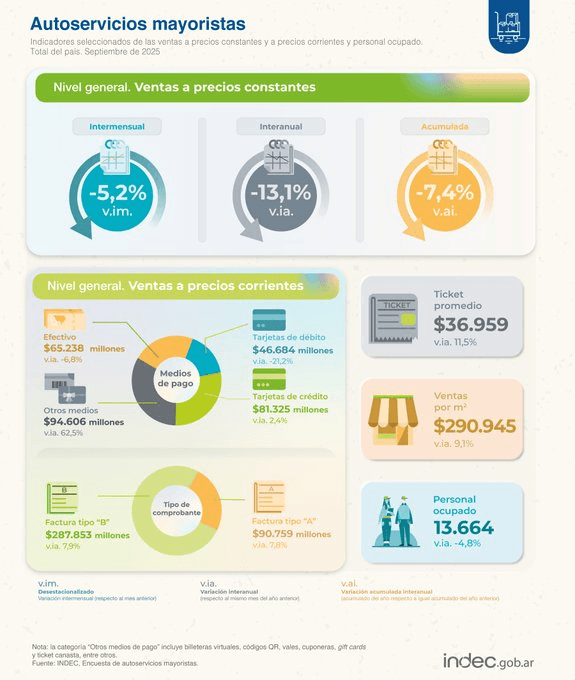

El consumo masivo volvió a mostrar señales de retracción en septiembre de 2025. Las ventas en autoservicios mayoristas registraron una caída del 13,1% interanual a precios constantes, profundizando una tendencia negativa que se sostiene desde principios de año.

Entre enero y septiembre, el sector acumula un descenso del 7,4% respecto al mismo período de 2024, reflejando el deterioro del poder adquisitivo y el cambio de hábitos de compra en los hogares.

Caída mensual y presión sobre el canal mayorista

Además de la comparación anual, los números de septiembre muestran una contracción respecto al mes anterior:

- -5,2% en la serie desestacionalizada

- -1,5% en la serie tendencia-ciclo

Estos indicadores confirman que la baja no es estacional sino estructural, y que la demanda todavía no encuentra piso.

Más pesos, menos productos en el changuito

A pesar de la caída en unidades, las ventas totales a precios corrientes en autoservicios mayoristas sumaron $287.852,7 millones, lo que implica un aumento nominal del 7,9% interanual.

Esta diferencia evidencia el impacto de la inflación: se factura más, pero se vende menos.

Los rubros que más subieron en términos nominales fueron:

- Carnes: +29,9%

- Panadería: +15,6%

- Bebidas: +13,3%

- Almacén: +12,4%

Centros de compras: mejora nominal, caída real

La foto se repite en los shopping y centros comerciales relevados a nivel nacional:

- Ventas a precios corrientes: $486.913,9 millones → +18,9% interanual

- Ventas a precios constantes: $5.770,7 millones → -3,4% interanual

Aunque algunos rubros como indumentaria y entretenimiento mantienen cierto dinamismo, el balance real evidencia que las compras se ajustan a tickets más chicos y menos artículos.

Qué están mostrando los datos

El consumo aún no encuentra recuperación sólida

Los aumentos nominales no alcanzan a compensar la pérdida de volumen

Tanto mayoristas como centros de compras muestran menor circulación de productos

Los hogares priorizan alimentos básicos y postergan gastos secundarios

Con este panorama, el cierre del 2025 dependerá del rebote salarial real y del financiamiento al consumo, dos variables que todavía muestran debilidad.