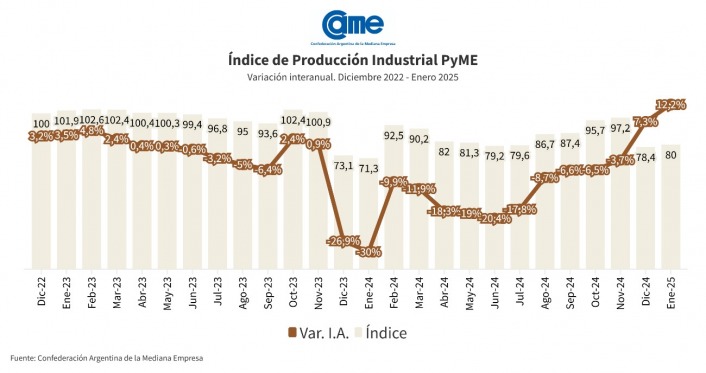

A su vez, en enero la comparación mensual desestacionalizada también mostró un avance del 4,8%, reflejando el repunte de la actividad industrial. No obstante, a pesar de esta mejora las industrias aún no lograron recuperar los niveles previos a la profunda caída del mismo mes de 2024, cuando la producción marcó un mínimo histórico del -30%.

Todos los sectores que fueron analizados registraron crecimiento en la comparación interanual, así como en la medición mensual desestacionalizada. De todos modos, la industria pyme operó al 59% de su capacidad instalada.

Los resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, a partir de un relevamiento a 389 industrias pymes a nivel federal.

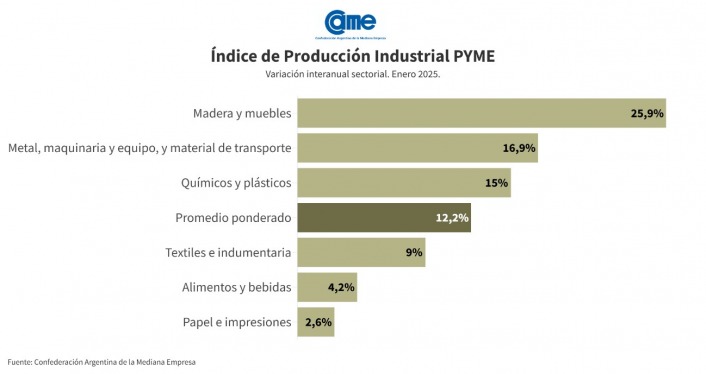

Análisis sectorial

En el desglose por sectores, Madera y muebles lideró el crecimiento interanual con un 25,9%, seguido por Metal, maquinaria y equipo, y material de transporte que avanzó 16,9%. En la comparación mensual desestacionalizada, el sector de Papel e Impresiones tuvo el mayor crecimiento, con un 6,9% respecto a diciembre 2024, mientras que Madera y muebles se ubicó en segundo lugar con un 6,3%.

En cuanto a la utilización de la capacidad instalada, la industria maderera registró el mayor nivel de actividad, operando al 64,5%, seguida por Papel e impresiones, con un 63,6%.

Alimentos y bebidas

El sector registró en enero un alza de 4,2% interanual –a precios constantes–, al igual que en la comparación mensual, que mostró una recuperación del 3,3%.

Este valor interanual se mide frente a un enero de 2024 que tuvo una de las mayores caídas de la serie analizada, alcanzando un mínimo del -22% y cerrando el año pasado con una retracción acumulada del -12,3%.

Las industrias del sector operaron al 59,4% de su capacidad, 2,7 puntos porcentuales menos que en diciembre de 2024 y 16,5 menos que en enero de 2024.

Textiles e indumentaria

La producción de las industrias del sector subió un 9% interanual –a precios constantes– y un 4% respecto a diciembre de 2024. Esta suba muestra un rubro que continúa recuperándose de la fuerte caída que tuvo en enero de 2024, cuando alcanzó el mínimo de -18,2%, cerrando el año con una contracción del -4,1%.

Las industrias del sector operaron al 56,7% de su capacidad, 2,9 puntos menos que en diciembre de 2024 y 11,5 menos que en enero de 2024. Esto denota que, pese a la recuperación, aún falta retomar capacidad de producción.

Maderas y muebles

En enero, el sector creció un 25,9% anual –a precios constantes– y un 6,3% en la comparación interanual desestacionalizada. Esta fuerte recuperación resulta de la comparación contra enero de 2024, cuando las empresas pymes del sector habían caído un -30,6%, y cerraron el año con una caída acumulada del -5,5%.

Durante el mes, las empresas trabajaron al 64,5% de su capacidad, 2,1 puntos menos que en diciembre de 2024 y 5,9 que en enero de 2024.

Metal, maquinaria y equipo, y material de transporte

El sector tuvo una recuperación interanual que llegó al 16,9% –a precios constantes– y en la comparación mensual desestacionalizada también mostró una variación positiva del 4,9%. En términos interanuales, la comparación se realiza contra enero de 2024, cuando el sector cayó -34,8%, y cerró un año con un valor acumulado del -9,4%.

Las industrias del sector trabajaron al 55,9% de su capacidad, 4,9 puntos menos que en diciembre de 2024 y 11,1 menos que en enero de 2024.

Químicos y plásticos

En diciembre, el sector tuvo un aumento del 15% interanual –a precios constantes– y mensualmente también creció el 5,8%. Este repunte refleja una recuperación tras el derrumbe de enero de 2024, cuando la actividad cayó un -35,6%, cerrando el año con una retracción acumulada del -12,2%.

Las industrias del sector trabajaron al 61,6% de su capacidad instalada, 1,3 puntos menos que en diciembre de 2024 y 9,4 menos que en enero de 2024.

Papel e impresiones

La actividad mostró una suba del 2,6% interanual –a precios constantes– y del 6,9% en la comparación mensual. Este aumento se compara contra un enero de 2024 que tuvo un descenso del -41,7% y cerró un año con un acumulado del -11,1%.

En cuanto a la capacidad instalada, el sector trabajó al 63,6%, 0,6 puntos menos que en diciembre de 2024 y 10,9 menos que en enero de 2024.

Percepción de la situación actual y futura

Las pequeñas y medianas empresas atraviesan un período de incertidumbre, con percepciones dispares sobre su evolución económica reciente y las expectativas para el año. Consultados sobre la situación económica actual, el 32% de los empresarios indica que su situación mejoró en comparación con un año atrás, el 45% señala que se mantuvo sin cambios, y el 23% reporta un deterioro.

Industrias de los sectores de alimentos y maderero han mostrado signos de recuperación, con un porcentaje considerable de empresas que perciben mejoras en sus niveles de actividad. En contraste, rubros como Papel e impresiones y Textil e indumentaria enfrentaron mayores dificultades y una caída en la demanda, lo que ha impactado en su estabilidad financiera.

Por otra parte, las expectativas para el futuro son significativamente más optimistas. Un 58% de los empresarios espera que su empresa mejore en el año, mientras que un 36% cree que se mantendrá igual y sólo un 6% anticipa un empeoramiento.

En cuanto a la economía nacional, un 53% de los empresarios cree que el país mejorará, mientras que un 38% opina que se mantendrá estable y un 9% anticipa un deterioro. Este panorama mixto se traduce en una postura prudente frente a la inversión, ya que el 24% de los empresarios considera que es un buen momento para expandir su empresa.