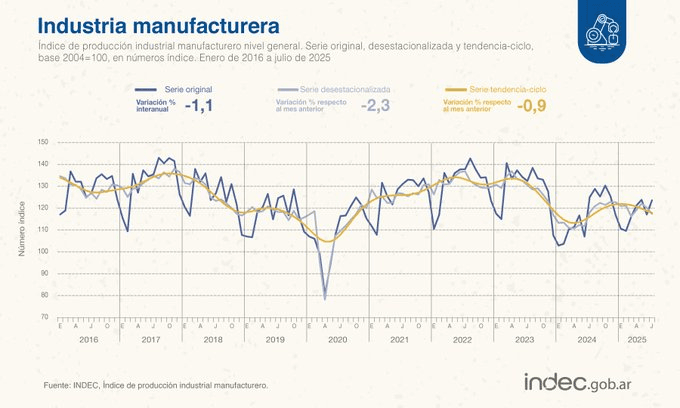

El Índice de Producción Industrial Manufacturero (IPI manufacturero) mostró en julio de 2025 una baja interanual del 1,1%, según informó el INDEC. El dato contrasta con el buen desempeño del acumulado enero-julio, que todavía exhibe un crecimiento del 5,8% frente al mismo período del 2024.

Un retroceso mensual marcado

El informe detalla que la serie desestacionalizada tuvo en julio una caída del 2,3% respecto de junio, mientras que la serie tendencia-ciclo bajó 0,9% en el mismo período. Dos señales que apuntan a un freno en la dinámica de la actividad fabril.

Los sectores que más cayeron

De las 16 divisiones relevadas, 9 mostraron caídas interanuales:

- Alimentos y bebidas: -3,0%

- Prendas de vestir, cuero y calzado: -10,7%

- Vehículos automotores y autopartes: -8,4%

- Productos de metal: -8,5%

- Sustancias y productos químicos: -2,0%

- Maquinaria y equipo: -4,7%

- Productos textiles: -10,1%

- Industrias metálicas básicas: -2,0%

- Caucho y plástico: -0,2%

El retroceso de automotrices y autopartes, junto con el golpe en textiles y calzado, fueron los rubros que más pesaron en la caída general.

Los rubros que traccionaron en alza

En contrapartida, 7 divisiones mostraron subas que amortiguaron el impacto:

- Otros equipos, aparatos e instrumentos: +15,9%

- Madera, papel, edición e impresión: +6,8%

- Muebles y colchones, otras manufacturas: +12,3%

- Productos minerales no metálicos: +9,1%

- Refinación de petróleo y combustibles: +2,8%

- Otro equipo de transporte: +12,2%

- Productos de tabaco: +2,9%

Balance y perspectivas

El contraste entre el buen acumulado del año y la caída puntual de julio marca un escenario de desaceleración industrial. Si bien sectores vinculados a bienes de consumo durable y materiales de construcción mantienen números positivos, la contracción en textiles, calzado y automotriz prende una señal de alarma sobre el poder de compra de los hogares y la dinámica de la demanda interna.

La industria manufacturera, motor del empleo y del entramado productivo argentino, enfrenta un desafío doble: sostener la recuperación de la primera mitad del año y evitar que el freno de julio se convierta en tendencia.