En Argentina, durante 2026, mientras crece la morosidad en créditos bancarios y fintechs, también se dispara el uso de stablecoins o “dólar digital”; el fenómeno involucra a millones de usuarios, ocurre en un contexto de presión económica y refleja un cambio en la forma en que las personas administran su dinero, según datos de consultoras privadas y el ecosistema cripto.

Morosidad en alza y crédito en tensión

El deterioro del crédito es uno de los principales síntomas del momento económico. De acuerdo con estimaciones de EcoGo, la irregularidad en carteras no bancarias alcanzó el 23,9% en enero, mientras que en bancos trepó al 10,6%, el nivel más alto en más de dos décadas.

El impacto es aún más fuerte en sectores específicos: los créditos vinculados a electrodomésticos registraron niveles de morosidad cercanos al 41%, en un salto marcado frente al año anterior. Esto responde a una combinación de tasas elevadas, ingresos que no acompañan y mayor dificultad para sostener pagos.

En este contexto, el crédito deja de ser una herramienta de crecimiento y pasa a convertirse en una carga para familias y pymes, lo que debilita el vínculo con el sistema financiero tradicional.

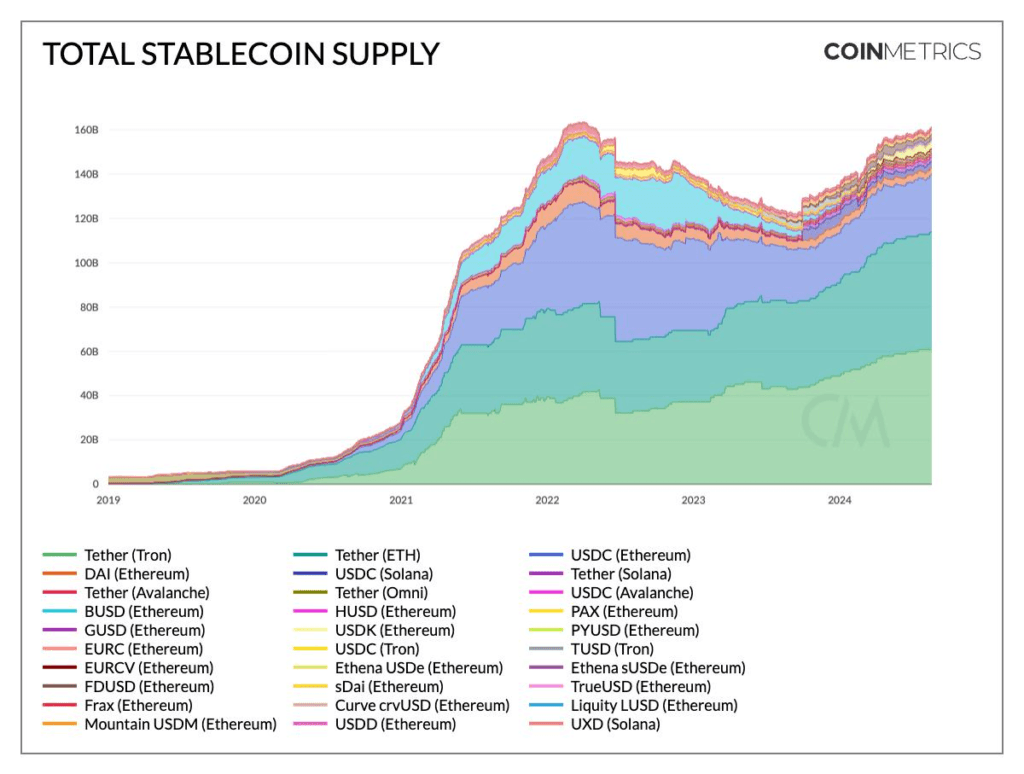

El boom de las stablecoins y el cambio de lógica

En paralelo, el uso de stablecoins como USDT y USDC no deja de crecer. A nivel global, el mercado supera los USD 315.000 millones y Argentina se posiciona como uno de los países con mayor adopción en la región, con un volumen cercano a los USD 93.900 millones.

La CEO de una plataforma cripto, María Fernanda Juppet, explicó que “es sorprendente lo avanzado y alto que es la penetración de las stablecoins en Argentina”, lo que evidencia un cambio estructural en los hábitos financieros.

Este crecimiento no responde únicamente a la búsqueda de cobertura cambiaria. Cada vez más usuarios cobran, ahorran y operan directamente en dólares digitales, priorizando rapidez, disponibilidad y menor fricción operativa frente a bancos y fintechs.

En esa línea, el especialista Maximiliano Galli advirtió que “el aumento de la morosidad ya está generando efectos concretos: condiciones más duras para acceder al crédito y tasas más altas”, lo que profundiza el círculo de exclusión financiera.

La consecuencia es un cambio más profundo: los usuarios ya no solo eligen una moneda, sino también el sistema en el que operan. Las stablecoins ofrecen liquidación inmediata, funcionamiento 24/7 y alcance global, características que contrastan con las limitaciones del sistema tradicional.

En síntesis, ambos fenómenos están conectados. Como explicó Juppet, “las stablecoins actúan como termómetro de la salud del sistema financiero”, ya que su crecimiento suele indicar que existen necesidades que los bancos no logran cubrir.